EU

EU ES

ES EN

EN

Las claves:

- No se puede llegar a la transición energética sin cobre y otros metales esenciales

- No ha habido un anuncio de una nueva mina de cobre nueva e importante durante más de dos años. Los mercados se han dado cuenta, y los precios del cobre suben

¿La transición energética necesita una “Circular 5”? A finales de la década de 1940, la Comisión de Energía Atómica de los Estados Unidos se preocupó de no poder adquirir suficiente uranio en el mercado privado para cumplir con los requisitos de sus programas de producción de armas nucleares.

El suministro inicial de uranio congoleño para el proyecto Manhattan en tiempos de guerra había sido recogido a finales de 1942 de un almacén en Staten Island, Nueva York, donde había sido enviado en 1940 por un empresario belga antinazi. Ese uranio fue suficiente para encender el primer par de reactores en tiempos de guerra, así como un puñado de armas nucleares.

Pero no parecía haber suficiente mineral de uranio para alimentar continuamente al vasto establecimiento que se había construido para proporcionar a Estados Unidos su as de superpotencia en el agujero. Entonces, a partir de abril de 1948, la AEC comenzó a emitir una serie de “circulares” públicas que ofrecían un precio mínimo garantizado para el uranio y un contrato de compra de 10 años, junto con pagos de bonificación por hallazgos significativos de uranio en los Estados Unidos. La más recordada fue la “Circular 5”, que establecía precios superiores para el mineral de mayor ley, y que estuvo vigente desde febrero de 1949 hasta marzo de 1962.

Para entonces, la Circular 5 también había producido un par de centi-millonarios con una riqueza de más de $ 100 millones. Uno de ellos construyó el Museo Hirshhorn y el Jardín de Esculturas en el National Mall de Washington. Otro me dijo, con orgullo, que había donado 500.000 dólares en efectivo a la campaña de Nixon, lo cual era bastante ilegal ya que era extranjero. Así que los especuladores de la Circular 5 devolvieron a la sociedad, aunque con resultados mixtos.

Estaba pensando en la Circular 5 mientras veía (de forma remota) el Consumer Electronics Show esta semana. Los objetos estrella eran coches eléctricos, cargados, por supuesto, con energía renovable.

No se puede llegar a la transición energética sin cobre y otros metales esenciales.

El cobalto, excavado por todos esos niños mineros para nuestros vehículos eléctricos y teléfonos, puede ser sustituido, aunque a un costo en rendimiento y vida útil. El litio y las tierras raras, de las que escuchas hablar en cada cóctel o llamada de Zoom, son en realidad bastante comunes.

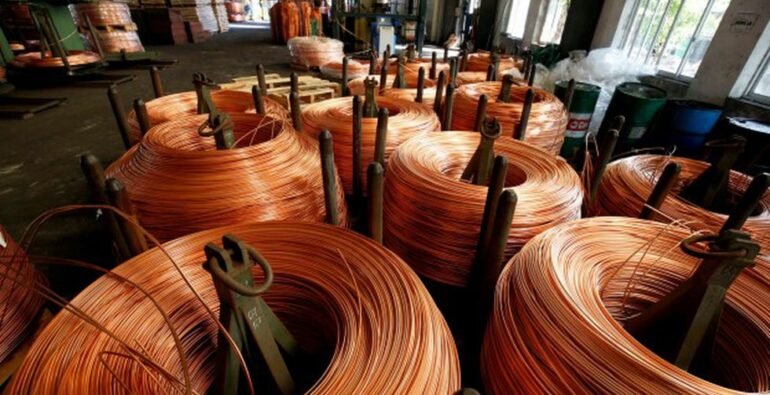

Pero el cobre, con su alta conductividad, transferencia de calor eficiente y ductilidad, es fundamental para motores, transformadores, cableado y, en un mundo en calentamiento, tuberías de aire acondicionado. Y a medida que América del Norte, Europa y Australia aceleran la transición, su propia producción nacional está en declive a largo plazo.

Según CRU, una consultora de materias primas, la demanda de cobre de las energías renovables será de aproximadamente 801,000 toneladas en 2022 del consumo global total de aproximadamente 25 millones de toneladas. En los próximos cuatro años, dice la compañía, los vehículos eléctricos y las energías renovables representarán el 72 por ciento del crecimiento total de la demanda de cobre refinado.

Mientras tanto, el estado chino y sus compañías metalúrgicas aliadas han desempeñado el papel de la AEC estadounidense. Después de algunos años de vacas flacas en la última década, las compañías de metales tradicionales conservaron el flujo de efectivo y se retiraron de los nuevos proyectos. Los chinos se mudaron para ocupar su lugar, particularmente en África.

Así que ahora el mundo desarrollado y sus transiciones verdes son todos sombrero (nuevos modelos EV) y no ganado (cobre listo para usar). Es posible que haya notado que las “promesas” de la COP 26 incluían muchos compromisos con vehículos eléctricos, instalación de paneles solares, estaciones de carga y turbinas eólicas, pero nada en absoluto sobre la producción de nuevos metales para construirlos.

Y como señaló el FMI el mes pasado, “bajo un escenario de cero emisiones netas… los suministros actuales de cobre, litio y platino también son inadecuados para satisfacer las necesidades futuras, con una brecha del 30 al 40 por ciento frente a la demanda”. La respuesta de la industria de los metales ha sido muy impresionante en términos de gráficos de lavado verde en los informes anuales; menos en el desarrollo de nuevos proyectos.

No ha habido un anuncio de una nueva mina de cobre nueva e importante durante más de dos años.

Los mercados se han dado cuenta, y los precios del cobre subieron alrededor del 25 por ciento el año pasado. A cerca de $ 10,000 por tonelada métrica, el cobre LME ha estado “en backwardation”, o escasez de suministro físico, durante varios meses. Las existencias actuales de almacén “visibles” son suficientes para solo seis días de consumo. La escasa oferta ha envalentonado a los alcistas del cobre.

Una nota de Goldman Sachs a mediados de diciembre dijo: “Continuamos pronosticando que los precios del cobre aumentarán a $ 15,000 para 2024 e incluso más altos hasta 2025”. Si los norteamericanos y los europeos se toman en serio cualquier transición energética, podrían considerar una “Circular 5” para los metales de transición. O pueden comprar sus autos a los chinos, tal vez con insignias de Tesla.

Fuente: Financial Times