ES

ES EN

EN EU

EU

La clave:

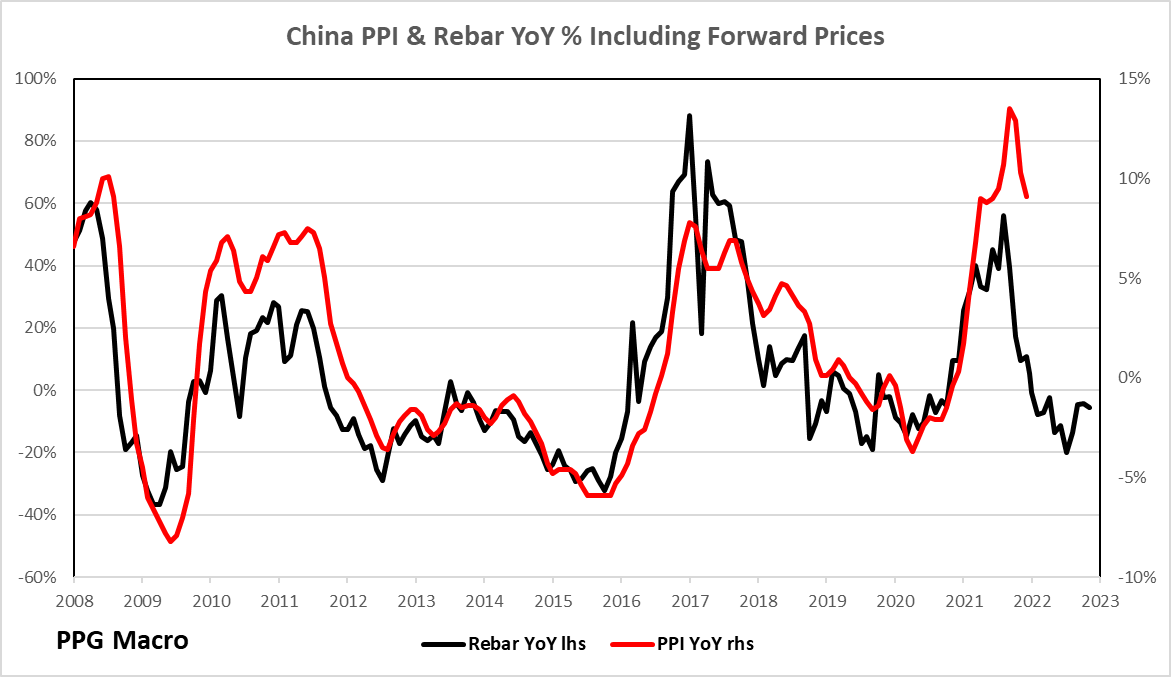

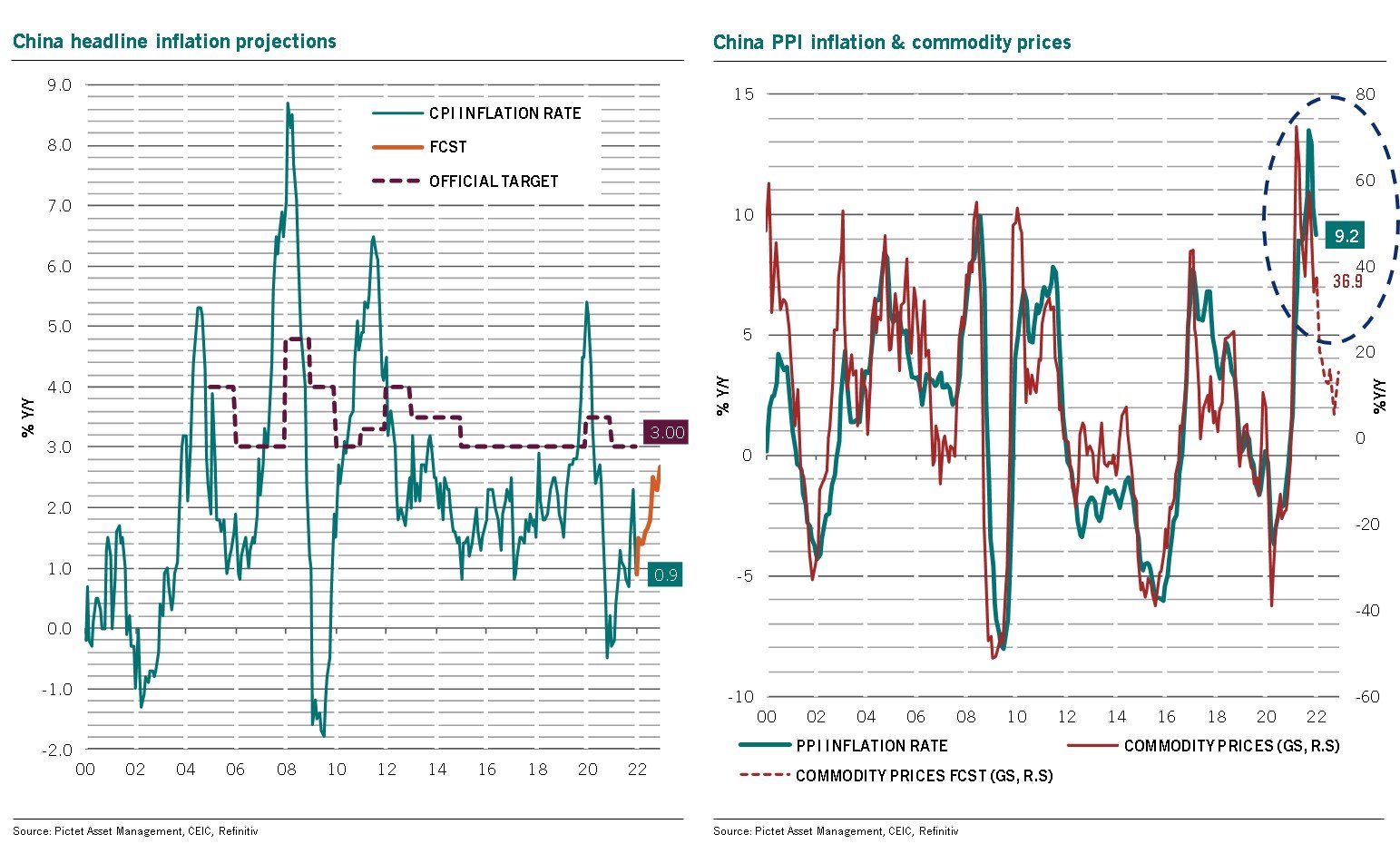

Mientras que Occidente se obsesiona con la inflación y las subidas de tipos, muchos ignoran a China, donde el IPC y el PPI no alcanzaron las previsiones de los últimos 3 meses. El PPI aún alto en 9.1% pero con efectos base se espera que caiga bruscamente. Bajará año contra año en el cuarto trimestre.

Importantes las señales que empiezan a llegar desde China 🇨🇳

El Índice de Precios al Productor (PPI) parece haber tocado techo, lo que abre la puerta a que por vez primera desde el estallido de la pandemia sean exportadores netos de deflación.

Teniendo en cuenta que hablamos de la principal fábrica de bienes manufacturados del mundo, que el coste de producción disminuya repercute en las materias primas asociadas, como estamos empezando a ver.

Lo más sorprendente es que mientras medio mundo adolece de una inflación disparada, 🇨🇳 ha conseguido mantener en niveles muy manejables el Índice de Precios al Consumidor (CPI).

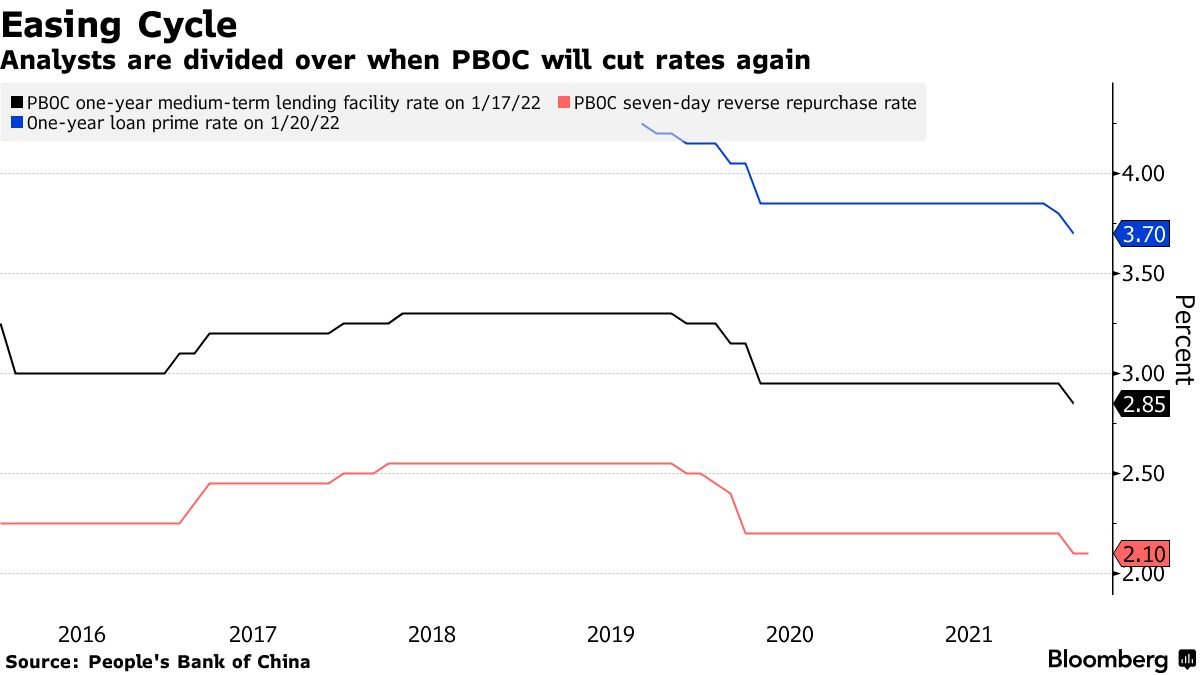

Si bien la inflación se espera que siga subiendo durante 2022, eso no debería impedir que el PBOC prosiga con su agenda en política monetaria, claramente opuesta a la occidental. El haber hecho los deberes les permite adoptar medidas de flexibilización y bajar tipos de interés.

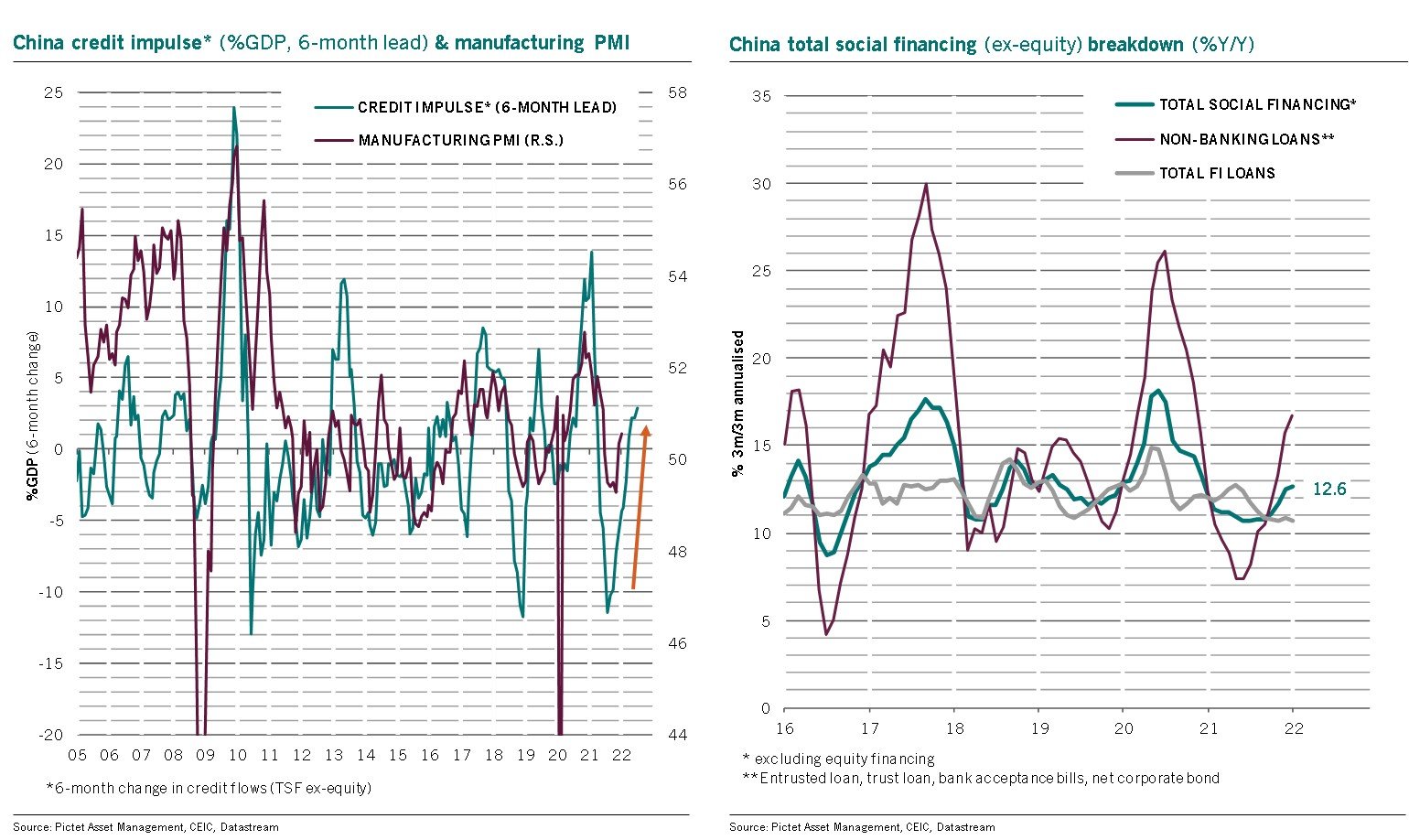

Eso lo vemos por ejemplo en la evolución del Impulso al Crédito, históricamente correlacionado con el crecimiento de 🇨🇳

Desde hace 4 meses, ha cortado la tendencia bajista y ya se encuentra en terreno positivo.

Fuente: Alex Amorós