EU

EU ES

ES EN

EN

Ayer publicamos las medidas que el LME (London Metal Exchange) ha puesto en marcha. El origen de estas medidas hay que buscarlo en lo que ocurrió en el mercado del níquel el pasado 8 de marzo. Un metal muy relevante en las empresas cliente de ATEGI al tener múltiples aplicaciones en la fabricación de acero, aleaciones, automoción, etc. En definitiva, un hito relevante que puede marcar las reglas en los precios de los metales industriales en los próximos meses. Este artículo nos ayuda a entender qué ocurrió.

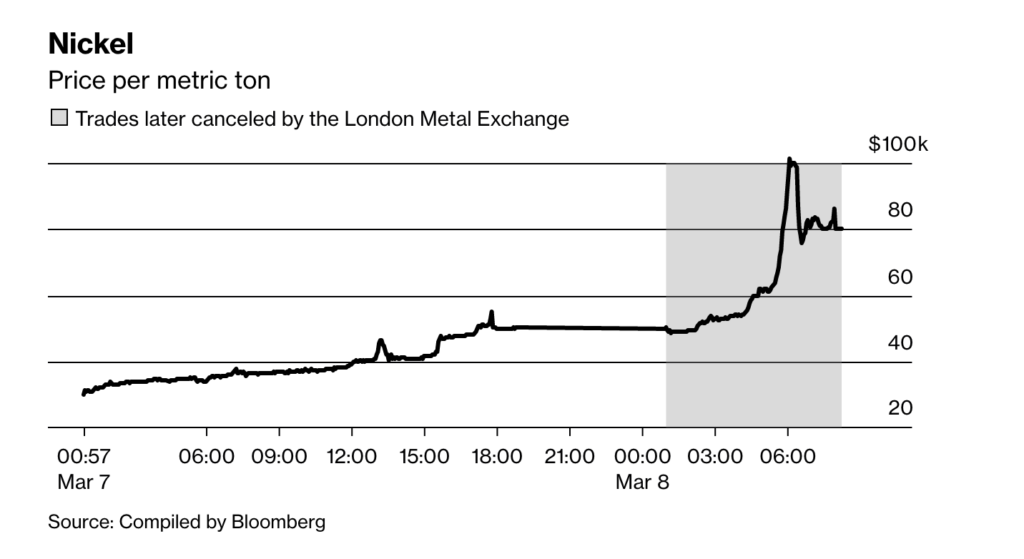

Eran las 5:42 a.m. del 8 de marzo en Londres cuando el mercado del níquel se rompió. A esa hora del día, los comerciantes de ojos ensangrentados suelen mirar los precios mientras beben café de camino a la oficina.

En este día, sin embargo, los comerciantes de metales de toda la ciudad estaban pegados a una pantalla, observando la acción del precio en el mercado electrónico, que ya estaba abierto para acomodar el comercio asiático. Los precios del níquel generalmente se mueven unos pocos cientos de dólares por tonelada en un día. Durante la mayor parte de la última década, habían negociado entre $ 10,000 y $ 20,000.

Sin embargo, el día anterior, el mercado había comenzado a desmoronarse, con precios que subieron un impresionante 66% a $ 48,078. Ahora, los operadores observaban con una mezcla de horror y fascinación sombría cómo el precio se volvía vertical. Ya en un máximo histórico a las 5:42 a.m., se tambaleó más alto en saltos que revuelven el estómago, aumentando $ 30,000 en cuestión de minutos. Justo después de las 6 a.m., el precio del níquel pasó de $ 100,000 por tonelada.

Para los participantes en las bolsas de materias primas, un repunte de los precios no es necesariamente una buena noticia. Los mineros, comerciantes y fabricantes a menudo usan el mercado para hacer apuestas cortas, es decir, para ganar dinero cuando los precios caen. Y cuando esas apuestas se mueven violentamente en la dirección opuesta, pueden ser golpeadas con enormes llamadas de margen, o solicitudes de poner más efectivo para respaldar sus operaciones.

El jefe de una correduría de metales de Londres recuerda haberse sentido enfermo mientras observaba los movimientos, dándose cuenta de lo que el aumento en los precios significaría para su compañía, el mercado y la industria global de metales. “Esos 18 minutos me perseguirán”, dice el ejecutivo, que no estaba autorizado a hablar públicamente.

El aumento del precio del 250% del níquel en poco más de 24 horas sumió a la industria en el caos, provocando miles de millones de dólares en pérdidas para los comerciantes que apostaron de la manera equivocada y llevando a la Bolsa de Metales de Londres a suspender el comercio por primera vez en tres décadas. Marcó la primera gran falla del mercado desde que la invasión rusa de Ucrania sacudió los mercados globales, mostrando cómo la eliminación de uno de los mayores exportadores mundiales de recursos del sistema financiero en el espacio de semanas está teniendo efectos dominó en todo el mundo.

El gran corto

El aumento fue impulsado en gran parte por un corto apretón centrado en el magnate chino Xiang Guangda, quien había acumulado una gran apuesta de que los precios del níquel caerían a través de su compañía Tsingshan Holding Group Co. El lunes, una semana después de que se suspendieran las operaciones, Xiang estaba cerca de obtener una facilidad de préstamo de JPMorgan Chase & Co. y otros bancos que le permitiría mantener su posición corta y podría conducir a la reapertura del mercado.

En una presión, el aumento de los precios pone a los operadores apostando por una caída en una posición financiera cada vez más difícil, obligándolos a ellos o a los corredores y bancos que hacen negocios en su nombre a comprar el activo, una operación conocida como cobertura corta que puede impulsar los precios aún más alto. Otros en el mercado también pueden subir los precios en previsión de esa cobertura corta. El aumento salvaje del níquel atrajo comparaciones con las restricciones cortas en acciones de memes como GameStop Corp. que se apoderaron de los inversores minoristas durante gran parte del año pasado.

La diferencia es que el níquel es una mercancía que toca toda la economía global. El metal se encuentra en todos nuestros hogares como ingrediente clave del acero inoxidable. También es una de las materias primas más importantes necesarias en la fabricación de baterías para vehículos eléctricos. “Este fue el movimiento más desordenado en un metal que he visto en mi carrera”, dice Mark Hansen, director ejecutivo de la casa comercial Concord Resources Ltd. “Tuvimos un frenesí basado en la especulación que se aceleró el lunes y el martes. La gente olvidó que este no es un minorista de videojuegos; es un bien físico importante”.

Las semillas de la épica exprimición corta se sembraron el año pasado, cuando el níquel, como todos los productos básicos, se estaba recuperando desde su mínimo de la era Covid. Xiang no creía que el mitin duraría. Comenzó a aumentar su posición corta en la Bolsa de Metales de Londres. La historia de la LME se remonta a principios del siglo 19, cuando los comerciantes de metal dibujaron un círculo en el aserrín en el piso de la Casa de Café de Jerusalén en la Ciudad de Londres. Hoy en día, además de su mercado electrónico, es uno de los últimos intercambios donde los corredores todavía se reúnen en persona para gritarse órdenes entre sí durante parte del día. Sus participantes son una mezcla de las compañías de metales industriales, que aprovechan el mercado para compensar sus riesgos de precios, y los fondos de cobertura, que lo utilizan para especular. Aún así, los contratos en la LME están respaldados por metal físico en una red de almacenes en todo el mundo, proporcionando un vínculo directo con la industria metalúrgica del mundo real.

Xiang no es solo un comerciante financiero que hace apuestas en papel sobre los movimientos de precios. Está en el negocio del níquel físico. Nacido en 1958, comenzó a fabricar marcos para puertas y ventanas de automóviles en Wenzhou, en el este de China. Pasó a ser pionero en nuevos métodos para producir níquel y acero inoxidable que trastocaron los mercados e hicieron de su Tsingshan el mayor productor mundial de ambos. Apodado “Big Shot” en los círculos chinos de productos básicos, las personas que lo conocen dicen que tiene absoluta confianza en sus convicciones y no duda en apostar en grande por sus visiones para el futuro. (Este relato de los eventos en el mercado del níquel se basa en docenas de entrevistas con personas involucradas, muchas de las cuales solicitaron el anonimato porque los asuntos son privados).

¿Por qué apostar contra el níquel cuando tienes un negocio de níquel? Xiang quería aumentar drásticamente la producción de Tsingshan mediante la producción del llamado níquel mate para baterías de vehículos eléctricos. La compañía tenía planes de producir 850,000 toneladas de níquel en 2022, un aumento del 40% en un año, según una persona informada sobre ellos. Si bien pocos observadores creían que Xiang podría alcanzar ese nivel de producción, tenía confianza. Pero la consecuencia obvia de tanto níquel golpeando el mercado, creía, sería una caída en su precio.

No todos compartían su pesimismo sobre los precios. Algunos fondos de cobertura estaban comprando contratos de níquel en una apuesta por el auge de los vehículos eléctricos. El gigante comerciante de materias primas Glencore Plc también tenía una posición en la LME que se beneficiaría del aumento de los precios. A principios de este año, había tomado posesión de más de la mitad del níquel disponible en los almacenes de LME. Durante un tiempo, no estaba claro qué visión del mercado prevalecería. La mayoría de los analistas se pusieron del lado de Xiang, al menos en el mediano plazo, creyendo que la producción de níquel, liderada por Tsingshan y sus competidores en Indonesia, superaría la demanda.

Todo cambió cuando Rusia invadió Ucrania. Rusia es el tercer mayor productor mundial de níquel y su mayor exportador de níquel metálico refinado, el tipo que se puede entregar en la LME. Si bien las exportaciones de níquel de Rusia no han sido blanco de sanciones, los compradores estadounidenses y europeos han buscado alternativas a las fuentes rusas.

El precio del níquel subió bruscamente en la semana posterior a la invasión de Rusia. Para la gran posición corta de Xiang, eso fue doloroso. Recuerde, cuando los precios suben, los operadores como Xiang que han vendido contratos de futuros se enfrentan a llamadas de margen; deben poner más efectivo para cubrir posibles pérdidas.

Mientras que los inversores que venden acciones en corto quieren que el precio baje, en los mercados de materias primas muchos productores, comerciantes y usuarios toman posiciones cortas como cobertura contra las pérdidas en las materias primas físicas que tienen en los inventarios. En teoría, cualquier cambio de precio en el mercado de futuros debería compensar los cambios de precios en el valor de los inventarios, siempre y cuando los operadores puedan cumplir con sus llamadas de margen.

No está claro hasta qué punto Xiang vio su posición como una mera cobertura o como una apuesta especulativa. Los anales de los mercados de materias primas están llenos de historias de productores y comerciantes, desde Metallgesellschaft hasta Sumitomo, que difuminaron las líneas entre la cobertura y la especulación y terminaron con miles de millones de dólares en pérdidas.

A fines de febrero y principios de marzo, Tsingshan, que tuvo ventas de 352.000 millones de yuanes (56.000 millones de dólares) el año pasado, pagó sus llamadas de margen a tiempo. Luego, el 7 de marzo, el precio del níquel comenzó su ascenso parabólico, pasando de $ 30,000 por tonelada a más de $ 50,000. Los corredores de LME y sus clientes fueron golpeados con margin call tras margin call. Varios corredores grandes recibieron llamadas de margen de cerca de $ 1 mil millones cada uno en el transcurso del día.

Los Tsingshan fueron aún más grandes, con un número de aproximadamente $ 3 mil millones, según un cálculo de Bloomberg basado en la posición corta total de la compañía, que, incluso después de que Xiang había cerrado una parte de la apuesta en semanas anteriores, fue de más de 150,000 toneladas. La compañía pagó al menos algunas de sus llamadas de margen temprano el lunes, según una persona familiarizada con el asunto. Pero sus obligaciones empequeñecieron su efectivo disponible y el crédito bancario. A medida que el precio subió durante el día de Londres después de que las oficinas en Asia cerraron, Tsingshan comenzó a tener dificultades para pagar, dicen las personas.

Eso puso a los bancos y corredores de Tsingshan, que incluyen JPMorgan Chase, BNP Paribas y Standard Chartered, en un aprieto. Habían compensado sus acuerdos con Tsingshan colocando sus propias posiciones cortas en la LME. Ahora tenían que pagar grandes llamadas de margen en el intercambio sin recibir margen de su cliente. Algunos comenzaron a apresurarse a recomprar contratos de níquel, lo que hizo que el precio del níquel subiera cada vez más. Fue un apretón corto clásico, ya que el dolor para Tsingshan, sus corredores y otros cortos creó un ciclo de auto-refuerzo.

Modo crisis

A estas alturas, toda la industria del níquel estaba en crisis. La LME convocó a su “comité especial”, un pequeño grupo de expertos en metales y legales con el poder de emitir reglas de emergencia para el mercado. Sostuvieron una llamada apresurada el lunes por la noche, pero decidieron permitir que el mercado de níquel continuara operando.

A la 1 a.m. del martes, el mercado abrió. Matthew Chamberlain, director ejecutivo de la LME, se había quedado despierto para mirar. Las cosas parecían tranquilas al principio: los precios rondaban los 50.000 dólares la tonelada, y se fue a la cama. Fue despertado por una llamada telefónica a las 5:30 a.m. El mercado del níquel era cualquier cosa menos tranquilo. Peor aún, el caos se estaba extendiendo a otros mercados: los precios del zinc se dispararon un 15% en pocos minutos a un máximo histórico, solo para colapsar nuevamente.

El comité especial de la LME realizó otra llamada alrededor de las 6 a.m. Ahora reconocieron que tenían que suspender el comercio. A las 8:15 a.m., las pantallas dejaron de parpadear, horas antes de que comenzara la sesión de negociación en persona. El precio se congeló, por debajo del máximo histórico, pero todavía en $ 80,000 por tonelada. Pronto Chamberlain y otros ejecutivos de la bolsa comenzaron a recibir frenéticas llamadas telefónicas de corredores de LME.

A estas alturas, Tsingshan no era la única compañía de níquel que estaba luchando, solo la más grande. Muchos productores, comerciantes y usuarios de níquel con posiciones cortas en la LME se enfrentaban a llamadas de margen muchas veces más grandes de lo que estaban preparados. “Cuando volaba hacia los $ 100,000, podías sentir el daño, y sabías que las compañías estaban luchando por su existencia”, dice John Browning, socio fundador de la correduría Bands Financial Ltd. y ex miembro de la junta de LME.

Al precio actual del níquel, los propios corredores no podrían pagar sus llamadas de margen, dijeron a la LME. Cuatro o cinco de las corredurías que son miembros de LME habrían fracasado, un shock que podría haber devastado la industria mundial de metales. El movimiento de precios del 8 de marzo “creó un riesgo sistémico para el mercado”, dijo la LME dos días después. El intercambio tenía “serias preocupaciones sobre la capacidad de los participantes del mercado para cumplir con sus llamadas de margen resultantes, lo que aumenta el riesgo significativo de múltiples incumplimientos”. A pesar de eso, Chamberlain insistió a Bloomberg TV el 9 de marzo que la solvencia de la propia LME nunca estuvo en duda.

La LME tomó una decisión casi sin precedentes. Decidió cancelar todas las operaciones que tuvieron lugar el martes por la mañana, 3.900 millones de dólares, según un cálculo de Bloomberg. Los intercambios a veces cancelan las operaciones cuando los fallos tecnológicos o los “dedos gordos” causan errores únicos. Pero es extremadamente inusual que un intercambio cancele sesiones enteras de negociación después del hecho. Crucialmente, la decisión significaba que los operadores no tendrían que pagar llamadas de margen sobre la base del precio del níquel de $ 80,000. Efectivamente, rebobina el mercado al momento en que los precios cerraron el lunes en $ 48,078.

Incluso a ese nivel, los clientes de los corredores de LME no habían pagado unos $ 500 millones de llamadas de margen en relación con sus posiciones cortas en el intercambio, según una persona familiarizada con el asunto. Tsingshan representó aproximadamente la mitad de esa cantidad. Y eso fue solo por la parte de la posición corta que tenía directamente en el intercambio: alrededor de 30,000 toneladas. La compañía tenía otras 120,000 toneladas o más en posiciones cortas fuera de la bolsa, en acuerdos bilaterales con bancos como JPMorgan Chase & Co. y Standard Chartered Plc.

Inversores enfurecidos

Las consecuencias fueron inmediatas. Los inversores que habían reservado operaciones durante la caótica sesión en las primeras horas del martes estaban furiosos. Entre ellos se encontraban algunos de los nombres más importantes de Wall Street. Los ejecutivos de Goldman Sachs Group Inc. expresaron su descontento por la decisión en una llamada con Chamberlain. Los ejecutivos de Tower Research Capital, uno de los creadores de mercados electrónicos más antiguos de Wall Street, frenaron su actividad comercial en la LME y pusieron a su membresía en la bolsa bajo revisión.

Otros recurrieron a las redes sociales. “Que la LME cancele las operaciones de níquel entre compradores y vendedores dispuestos es imperdonable. IMPERDONABLE”, tuiteó Mark Thompson, un ex comerciante de Trafigura y Apollo. Cliff Asness, fundador de AQR Capital Management, acusó a la LME, que durante más de un siglo fue propiedad de sus miembros pero en 2012 fue vendida a Hong Kong Exchanges & Clearing, de “robar dinero de los participantes del mercado que comercian de buena fe y dárselo a los productores chinos de níquel y sus bancos”. Chamberlain de LME defendió la cancelación de las operaciones. “Nuestra responsabilidad fundamental es la estabilidad del mercado”, dijo a Bloomberg TV. “Los precios que se estaban viendo durante esa sesión asiática se estaban desconectando de, creo, la realidad física”.

La posición corta de Xiang ahora ha acumulado miles de millones de dólares en pérdidas. Sin inmutarse, el magnate chino ha dicho a los bancos que quiere mantener su posición, y les ha pedido que sigan financiándolo a pesar de las pérdidas. No está claro si se saldrá con la suya. Una solución a la situación puede ser que Glencore y Xiang lleguen a un acuerdo para usar las posiciones largas de Glencore para cancelar algunos de los cortos de Xiang. Sin embargo, ninguna de las partes parece muy interesada en esta idea. El gobierno chino también puede desempeñar un papel. Beijing lo apoya, dijo Xiang a sus contactos recientemente. Una cosa es segura: si Xiang puede capear la tormenta, los activos productores de níquel de Tsingshan se beneficiarán de los precios más altos, compensando las pérdidas del corto.

Para la LME, el futuro no está claro. A partir de la noche del 13 de marzo, la LME aún no había anunciado una fecha para que se reanudara el comercio de níquel. Personas familiarizadas con las discusiones dijeron que el intercambio idealmente preferiría esperar hasta que Xiang haya llegado a una resolución con sus bancos y corredores. Mientras tanto, el mercado del níquel está congelado, con operadores que no pueden salir de sus posiciones y muchos miles de millones de dólares atados a llamadas de margen. Algunos piensan que esto podría anunciar el final del intercambio en sí.

“Es muy probable que la LME muera una muerte lenta y autoinfligida a través de la pérdida de confianza en ella y sus productos”, predijo Thompson en un tweet. Aún así, la LME ha resistido numerosos escándalos antes en sus 145 años de historia, desde una crisis de 1985 en el mercado del estaño que causó que muchos corredores cerraran hasta el incidente cuando un comerciante en Sumitomo ocultó más de $ 2 mil millones en pérdidas.

Esos escándalos pasados forzaron reformas en el intercambio. Ahora, dicen personas familiarizadas con el asunto, es probable que el intercambio introduzca medidas tales como límites de posición y una mayor transparencia. La mayoría de los participantes del mercado esperan que los precios del níquel vuelvan a bajar una vez que se haya resuelto la crisis en torno a la posición de Xiang.

Pero es probable que los efectos de la compresión corta se sientan de otras maneras. Algunos comerciantes agraviados ya se están preparando para emprender acciones legales contra el intercambio. También hay operadores que están haciendo planes para abandonar el contrato de níquel LME, una medida que reduciría la liquidez del mercado, dificultando que todos, desde los mineros hasta las compañías automotrices, administren su exposición a los precios y accedan a financiamiento.

Hansen de Concord Resources argumenta que los inversores financieros que negociaron níquel la semana pasada deberían haber estado preparados para que la LME interviniera. Hace una comparación con el “Jueves de Plata”, el día en 1980 cuando un intento de los hermanos Hunt de arrinconar el mercado de plata se desatascó. Entonces, como ahora, un factor clave fue la intervención del intercambio. “La LME al final del día es un mercado físico de metales”, dice. “Cualquiera que use el LME necesita entender eso. No es solo un casino.

Fuente: Bloomberg/ Jack Farchy, Alfred Cang y Mark Burton, con la asistencia de Sridhar Natarajan